- La deliberazione della Giunta Comunale n. 93 del 28/06/2022 ha dato avvio al procedimento finalizzato alla formazione del Piano Operativo Comunale (di seguito “POC”), ai sensi dell’art. 17 della L.R. n. 65/2014 e dell’art. 21 della Disciplina di Piano del PIT/PPR. Con deliberazione n. 28 del 26/06/2025, il Consiglio Comunale, ai sensi e per gli effetti dell’art. 19 della L.R. n. 65/2014, ha adottato il POC per il Comune di Pontedera.

- Pertanto, a partire dal 01/07/2025, si rende necessario procedere all’aggiornamento dei valori di riferimento delle aree fabbricabili, già precedentemente definiti con le deliberazioni della Giunta Comunale n. 63 del 06/06/2016, n. 120 del 03/11/2017 e n. 118 del 06/06/2024, in relazione alle variazioni intervenute nelle destinazioni urbanistiche delle aree di nuova pianificazione, nonché al fine di rendere congrui i valori attribuiti alle aree rimaste invariate nell’assetto territoriale.

- L’individuazione della base imponibile dell’imposta municipale propria con riferimento alle aree edificabili deve essere ricercata nella normativa, nelle interpretazioni giurisprudenziali e dottrinali in materia di IMU.

- A questo proposito l’art. 1, comma 746, della legge n. 160 del 2019 così recita: “Per le aree fabbricabili, la base imponibile è costituita dal valore venale in comune commercio al 1° gennaio dell’anno di imposizione, o a far data dall’adozione degli strumenti urbanistici, tenendo conto dei seguenti elementi: zona territoriale di ubicazione; indice di edificabilità; destinazione d’uso consentita; oneri per eventuali lavori di adattamento del terreno necessari per la costruzione; prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche.”

- Inoltre il comma 777 lett. d) della Legge n.160/2019 dispone: “I comuni, con proprio regolamento, possono determinare periodicamente e per zone omogenee i valori venali in comune commercio delle aree fabbricabili, al fine della limitazione del potere di accertamento qualora l’imposta sia stata versata sulla base di un valore non inferiore a quello predeterminato”

- Il quadro normativo vigente stabilisce infatti che l’imponibilità delle aree edificabili ai fini IMU deve intendersi legata alle risultanze dello strumento urbanistico generale, a prescindere dall’effettiva edificabilità di fatto. La finalità della deliberazione di Giunta n. 184 del 05/12/2025 resta pertanto quella di aggiornare i valori venali in comune commercio delle aree edificabili site nel territorio comunale, sulla base di apposito studio tecnico condotto in conformità agli elementi previsti dall’art. 5, comma 5, del D.Lgs. n. 504/1992 che ha portato all’elaborazione del POC.

- Si è ritenuto opportuno procedere alla determinazione dei valori e dei parametri di riferimento da utilizzare, al fine di fornire all’Ufficio Tributi uno strumento di verifica immediata dell’attendibilità dei valori dichiarati dal contribuente e per l’esercizio dell’attività di accertamento, considerando la destinazione urbanistica, gli indici di edificabilità, gli eventuali oneri di adattamento del terreno e i prezzi medi rilevati sul mercato.

- Al fine da informare in maniera chiara e trasparente tutti i contribuenti risulta opportuno richiamare l’articolo 9 comma 5 del vigente Regolamento per l’applicazione dell’Imposta Municipale Propria, “Qualora il contribuente abbia dichiarato o versato rispetto ad un valore dell’area edificabile in suo possesso in misura superiore a quella che risulterebbe dall’applicazione dei valori predeterminati ai sensi del comma 2 del presente articolo, allo stesso non compete comunque alcun rimborso relativo all’eccedenza d’imposta versata a tale titolo.”

- Si precisa che, ove gli atti pubblici rechino valori superiori a quelli determinati dal competente ufficio, in applicazione delle norme vigenti sopra citate e della giurisprudenza consolidata, i medesimi valori saranno assunti quale parametro di riferimento per la determinazione dell’imposta dovuta, con decorrenza dall’anno di stipulazione dell’atto.

Si riporta uno stralcio della relazione tecnico illustrativa approvata dalla Giunta Comunale per determinare i valori aree edificabili ai fini dell’IMU a seguito dell’adozione del Piano Operativo Comunale. La Relazione:

- si basa sull’applicazione di criteri di stima massivi di dati dall’Agenzia delle Entrate e del Borsino immobiliare FIMAA della Provincia di Pisa e non è quindi da ritenere esaustiva di tutta la casistica in tema di determinazione del valore venale delle aree edificabili che, per loro natura e morfologia, possono possedere caratteristiche peculiari da valutare caso per caso.

- si basa inoltre sugli accertamenti svolti di concerto con il Servizio “Associato Tributi e Contenzioso” nel corso degli anni relativi al valore delle aree edificabili.

- dovrà essere intesa quale quadro di riferimento a fini pratici, senza la pretesa di poter esaurire le risposte in un tema che deve essere più specifico in riferimento all’unicità dell’immobile da stimare.

La tabella con i valori

Documentazione

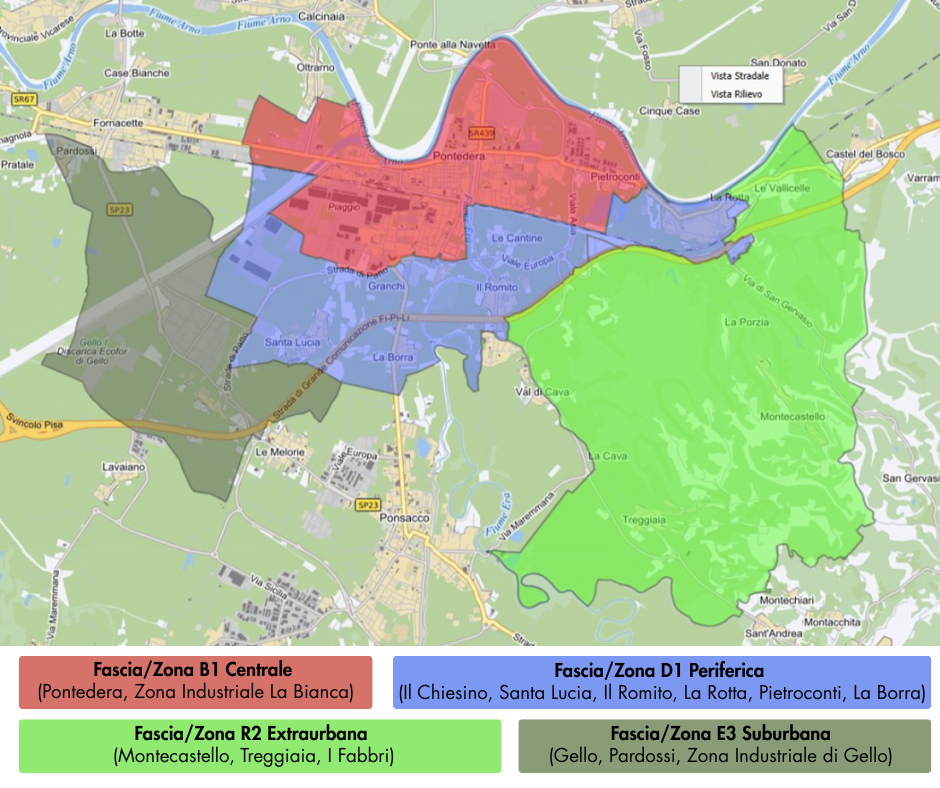

Le zone territoriali

Pagina aggiornata il 05/12/2025